中企在海外大肆對半導體企業的動作已經開始,芯成半導體的被收購僅僅是個開始,這預示著我國開始正式進軍半導體行業。根據資料顯示,我國在2014年的DRAM消化量占到全球的20%,這個驚人的比例能夠很大程度上給予中國DRAM產業的成長和發展空間。

目前中國有六個地方政府積極爭取設立DRAM廠,而中國中央政府將會選出其中一個地方政府設廠,整合上游廠商發展出具中國自有的技術,并綁定中、下游的產業結構成為一條龍的供應鏈,群聚效應下工廠將不易出走,加上中國自身的龐大市場與經濟規模,維持中國半導體產業成長的永續動能。

中國半導體政策推動下,包含上海、北京、合肥與武漢等六個地方政府積極向中央爭取興建半導體廠。其中北京是中國IC設計的重要市場,不少海歸派皆落腳于此,還有北京中芯半導體、清華大學以及中科院微電子中心等知識人才優勢,為中國電子產業主要的集散地;上海則有IC產業鏈為首的中芯國際;而合肥近年在前爾必達(Elpida)前社長的支援下,已經延攬一些IC設計人才進駐。在各地方政府都有可能出線的情況下,成功與否端賴各地方首長在中央的政治勢力與人脈。

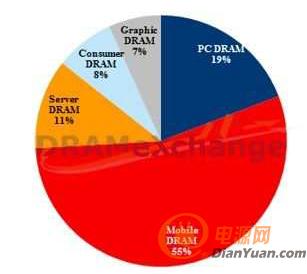

圖1 各記憶體產品在中國市場的份額

各類記憶體在中國市場占有率

盡管有資金、市場與政府多方面的支援,但中國政府深知DRAM產業唯一欠缺就是技術與人才,因此去年底中國工信部宣布國家積體電路產業投資基金(中國簡稱大基金)成立,挾帶著1,200億人民幣基金,并購成了進軍DRAM領域最快的敲門磚。除了并購芯成半導體,臺灣廠商優異的研發實力與國際接軌能力也是有可能中國下一個目標。礙于目前臺灣法規,陸資直接或間接持股不得超過30%,中國只好將目標轉向美國或在臺灣未上市的IC設計公司,尋找可能延攬人才的可能性。

圖2 2014年中國在各記憶體產品中的份額比較圖

無論結果如何,可以看到中國的DRAM產業已經開始影響全球的市場。但是要鞏固這種影響還需要付出額外的人力和時間成本,這至少需要兩年的時間。如果在兩年之后,我國的DRAM技術已經趨于成熟和穩定,那么會從技術難度較小的標準與利基型記憶體入手來發展,而想要進入目前主流的行動式記憶體,恐怕還需要五到十年的發展時間。

聲明:本內容為作者獨立觀點,不代表電源網。本網站原創內容,如需轉載,請注明出處;本網站轉載的內容(文章、圖片、視頻)等資料版權歸原作者所有。如我們采用了您不宜公開的文章或圖片,未能及時和您確認,避免給雙方造成不必要的經濟損失,請電郵聯系我們,以便迅速采取適當處理措施;歡迎投稿,郵箱∶editor@netbroad.com。

| 微信關注 | ||

|

| 技術專題 | 更多>> | |

|

| 技術專題之EMC |

|

| 技術專題之PCB |

| 電子行業原創技術內容推薦 | |

|

互聯網違法不良信息舉報

Reporting Internet Illegal and Bad Information editor@netbroad.com

editor@netbroad.com

400-003-2006

400-003-2006